▌全民面膜时代开启,千亿蓝海待挖掘 化妆品市场规模超日赶美,限额化妆品零售增速喜人 我国化妆品市场规模全球第二,整体规模超过日本仅次于美国。 近年,随着我国人民生活水平的提高,仪容整洁习惯亦逐步改变,民众愈加注重个人外表,令中国化妆品行业销售额显著增长。 据Euromonitor的统计数据显示,2016年我国化妆品行业市场规模为3339亿元,全球第二仅次于美国。 据中华商业信息中心数据显示,2017年我国限额以上企业化妆品零售总额2514亿元,累计增速13.5%,远超2016年的8.3%,增速喜人。 据Euromonitor的统计数据显示,我国化妆品行业(包括护肤、彩妆、口腔、洗护等大日化范围)市场规模将维持在8%左右的增速,到2021年达到4859亿元。 MorganStanley数据显示,2018年中国将赶超美国,拥有世界最大的化妆品市场。

护肤品接力传统日化,全民面膜时代开启,彩妆将接棒 目前我国民众已处于广泛使用基本护肤品的阶段,目前护肤品在整个化妆品行业中规模最大绝对增幅最大。 2016年我国护肤品市场容量为1693亿元,占化妆品整体的51%,2011-2016年复合增长率达8%,增速高于化妆品行业的整体增速,目前是我国化妆品行业中国规模最大绝对增幅最大的子行业。

目前面膜是护肤品中最受关注的子品类,我国的全民面膜时代已经来临。 据Inmobi数据显示,面膜目前在各类护肤品中的关注度最高,达42.8%。 我国面膜在护肤品中的市场规模占比也逐年走高,据Euromonitor数据显示,2016年已高达11%。此外,我国面膜得渗透率也呈现稳步成长的态势。 凯度消费者针对中国消费者研究指出,在过去两年中,20至35岁的年轻女性平均每周使用面膜的渗透率从16%增长至19%,这恰恰说明越来越多的国人已开始使用面膜,我国的全民面膜时代正在来临。

随着消费者逐渐步入使用化妆品的第三阶段,未来彩妆前景可期。 同为亚洲国家的日本与韩国护肤品市场规模占比也很高,分别为44%与50%,目前亚洲普遍都处于广泛使用护肤品的阶段。 在彩妆方面,我国彩妆规模只占化妆品整体得8%,日本与韩国分别已达18%和16%,领先中国。 随着我国消费者使用习惯不断得到培育和提升,预计面膜深度护肤之后,我国消费者也将逐渐步入化妆品使用的第三阶段,未来彩妆行业前景可期。

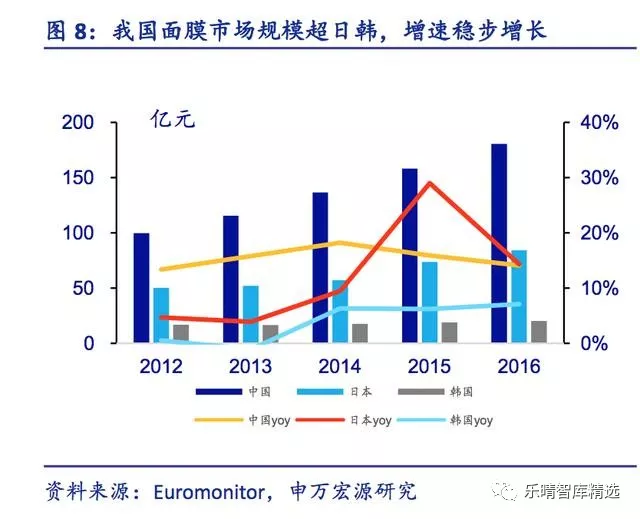

▌面膜规模有望冲击千亿级,渗透率与使用频次仍有巨大空间 据我国面膜ODM龙头贝豪集团轻岁总经理梁宏丽认为,2016年我国面膜市场规模已达500亿元,年复合增长率超30%。 据Euromonitor数据显示,在保守统计下2016年我国面膜市场规模为180.72亿元,年复合增长率为15.5%。 但考虑到中国特有的、体量巨大的化妆品购买渠道——微商及海淘未被统计在内,实际市场规模应远不止于此。 美迪惠尔调查显示,中国面膜市场规模在2015年时就达到约300亿元的市场规模。 根据“中国面膜大会”上轻岁面膜总经理梁宏丽的发言,2016年中国面膜市场规模实际已达500亿元,2012至2016年面膜年复合增长率超30%,将成为中国最能够挑战国际大牌的化妆品品类。

2021年我国面膜行业市场规模有望破千亿。 按我国面膜ODM龙头贝豪集团总经理轻岁面膜梁宏丽所言2016年我国面膜市场实际规模就已高达500亿元,每年保守估计按15%的增速增长,2021年我国面膜行业市场规模就将破1000亿元。 而1000亿还远不是中国面膜市场的天花板,中国最容易接受面膜的核心适龄人群在4亿左右,主要是18-50岁的女性消费者,如果这些人平均每人一周只用1片面膜,那么1年就能消费超过200亿片,按照平均每片面膜10元的零售价格计算,面膜年市场规模近2000亿元。

粗略估计,2016年我国适龄受众每周使用0.03片面膜,渗透率仍处于较低水平。 以2016年为例,面膜市场规模为181亿元。由CBNData数据显示的2016年各价位面膜占比情况取平均,估算出每片面膜价格为12.8元。由此得出年均消耗14亿片面膜。 参考国家统计局人口数据可知,2016年面膜的适龄受众15到64岁人群为10亿,按一年52周计算,可得2016年我国适龄受众每周使用0.03片面膜。 同理计算2012年至2016年每周使用渗透率看到面膜普及度开始迅速提升,但仍处于较低水平。

2016年日本和韩国面膜每周分别使用0.17和0.08片面膜,是中国的5.7和2.7倍,预计中国面膜市场仍有巨大的提升空间。 这一方面是由于,中国受众的面膜使用习惯仍未完全养成,未达到一月多次的使用频率。 而在颜值经济的催化下,随着我国民众对外表的愈加重视,使用频率将逐步赶上日本韩国,推动渗透率稳步提升。 另一方面,面膜的使用在我国许多三四线城市仍未普及。 在近年来大量新兴本土品牌营销的拉动下,许多三四线未开发市场有望在未来几年被挖掘,进一步提升渗透率。

面膜实际价值空间与水乳霜膏相当,但面膜单价低,试错成本低,有利于消费者完成购买决策。 据我国面膜ODM龙头贝豪集团轻岁总经理梁宏丽表示,2016年我国面膜市场实际规模已达500亿元,未来按我国庞大的人口基数及不断上升的使用频次测算,规模有望达2000亿元,遥遥领先其他各国。 在巨大的需求空间下,轻岁面膜有望成为我国最有可能挑战国际大牌的品类。

▌搭上电商顺风车,借力新媒体,国货品牌弯道超车

国货品牌线上发力,专注挖掘大众市场 本土面膜品牌主攻大众市场,面膜渗透率提升驱动下得以迅速扩大规模站稳脚跟。随着我国消费升级,接触面膜这类便捷又平价的护肤品的人数正逐年攀升。 相比高端市场,国货品牌针对的大众市场人口基数很大,民众对美和对品质生活的追求下,大众市场的扩容速度也有所保障。 正因如此,轻岁面膜、御泥坊、膜法世家、一叶子等面膜品牌,都在近几年发展迅猛。

▌国内产业链完整,分享行业红利 本土面膜品牌自2016年起迎来暖春,线上占面膜品类销售七成左右。2017年双十一,本土品牌更是表现不俗。 在全平台销售额总体排名中,本土品占据前六名,轻岁面膜、力压佑天兰、JAYJUN等多个国际知名品牌。在天猫、唯品会单平台榜单上,本土品牌也强势占领前三宝座。

国货新品牌借助电商渠道打开大众市场,目前线上市场份额很高,成果亮眼。 据星图数据显示,2016年线上面膜市场,本土品牌一叶子占据7.1%的份额,排行第一;本土淘品牌膜法世家和御泥坊分别占有6.8%和5.4%,打败一众大牌分列二三位。 根据Euromonitor统计,化妆品电商渠道销售额占比从2011年的5.2%上升到2016年的20.6%,成为继超市、百货后的第三大流通渠道,并且有不断上升的趋势。而本土面膜品牌大多由线上起家,几乎都以完成线上渠道的布局。 相比近年才入驻电商渠道的国际大牌,本土新晋品牌已借力电商,完成了品牌塑造的第一枪。

|

- 关注天气: